· · ·

今年的新能源汽车市场真的是卷爆了!

开年先有比亚迪打响价格战“第一枪”,将新能源汽车带入7万元时代,并喊出“电比油低”的口号。

随后,长安启源、哪吒汽车、上汽通用五菱的新能源品牌纷纷跟进降价,新能源车市从“油电同价”走向“电比油低”。

然后,第一季度还没结束,小米就来赴三年之约了,SU7以21.59万起的价格强势发布,交出上市24小时大定数量高达88898台的成绩,连挂热搜好多天。

虽然,和热点同时而来的还有F码抢购、退款维权、提前锁单、米粉刷屏等争议,但小米汽车确实像一条鲶鱼一样,让车企们的神经紧绷了起来,以至于不少车企选择了继续价格战。

仅仅在4月的首日,与小米SU7同处一个价格带的问界、小鹏汽车部分车型降价,蔚来汽车等就纷纷推出置换补贴优惠活动。

那么,作为汽车行业的“后进生”,留给小米的竞争空间还有多少?小米汽车的优势在哪?想要顺利存活,还需要解决哪些问题?

竞争空间还有多少?

想要搞清楚小米汽车能不能行,肯定先要闹明白现在整个新能源汽车行业的情况。

中国的新能源汽车的发展,可以说是八仙过海各显神通,尤其是在小米埋头造车的这三年里,新能源车可以说是发生了翻天覆地的变化。

雷军说小米SU7对标的是特斯拉Model 3,这说法如果放在三年前可以说是相当炸裂,但是放到现在可能多少有点“过时”了。

且不说特斯拉这几年也“不太行”,早已丢失电动车的头把交椅,被组装电池起家的比亚迪迎头赶上,去年特斯拉全球销量181万辆,比比亚迪的302万辆少了将近一半。

“前辈”小鹏也已经用“媲美特斯拉的智驾技术”这招圈过粉了,在SU7发布之后,3月30日上午小鹏汽车官方微信号就发了一个懂车帝的测评,说小鹏P7i和小米SU7并列拿了个第一。

和小鹏差不多同期成立的蔚来、理想、威马、零跑等这些品牌,也经历过九死一生的挣扎,在电车界有了自己姓名,同时还在向前大步奔跑,新款车型不断迭代。

何况还有同为消费电子的华为,也入局了汽车行业,虽然说华为自己不造车,但与华为合作推出的车型,头顶华为的光环效应,也已经显现出巨大的威力,问界大定屡超预期,M9在3月22日大定达到6万台,智界S7也将在近期大规模交付并计划重新发布。

那是否意味着留给小米的竞争空间就很小了呢?

就目前的市场格局来看,中国新能源汽车市场仍然蕴藏着巨大的发展潜力。

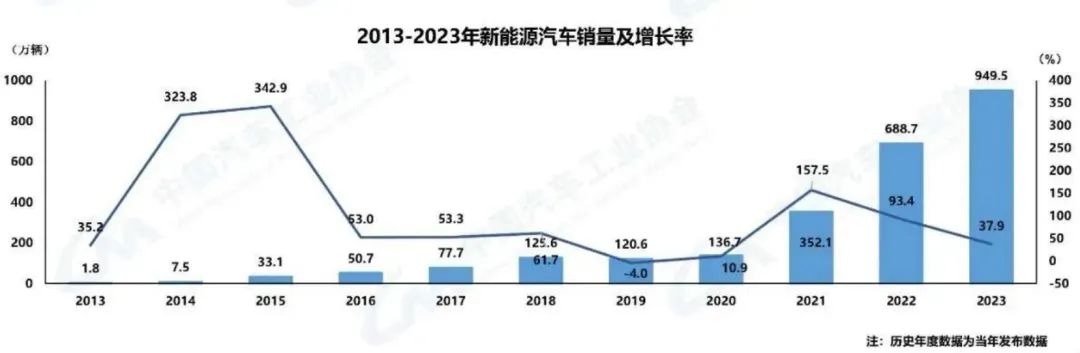

根据中汽协数据,我国新能源汽车近两年来高速发展,连续9年位居全球第一。2023年新能源产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。预计未来将继续保持产销两旺的发展势头,市场空间广阔。

而目前新能源汽车行业格局未定,2023年年销量超过30万台的中高端新能源品牌仅有特斯拉、理想两家,大部分中高端新能源品牌销量年销量不到20万台。

另外从价格和车型方面来看,20-30万元轿车新能源渗透率呈现高速提升态势,2023年20-30万元的轿车市场中,新能源轿车销量为90.9万辆,同比增长73.2%。

目前,Model 3与比亚迪汉占据20-30万元新能源轿车市场主导地位,市场份额分别为26%和17%。

不过随着市场竞争的逐步加剧,参与者份额和排名也在持续变化。参考手机市场发展历史的结构,先发者未必走到终局,而后发者也仍有追赶机会。

五矿证券预计SU7将进入细分市场头部,在产能充足的情况下有望挑战长期未换代、也无法体验FSD最新功能的Model 3的地位。

高盛同样看好小米的电动车战略,并预测小米电动车的销量在2024-2026年将分别达到10万、17万和32.6万辆,将分别占中国新能源车零售销量的1.0%、1.5%、2.5%。到2030年,预计电动车营收将占小米总营收的30%。

小米汽车的优势在哪?

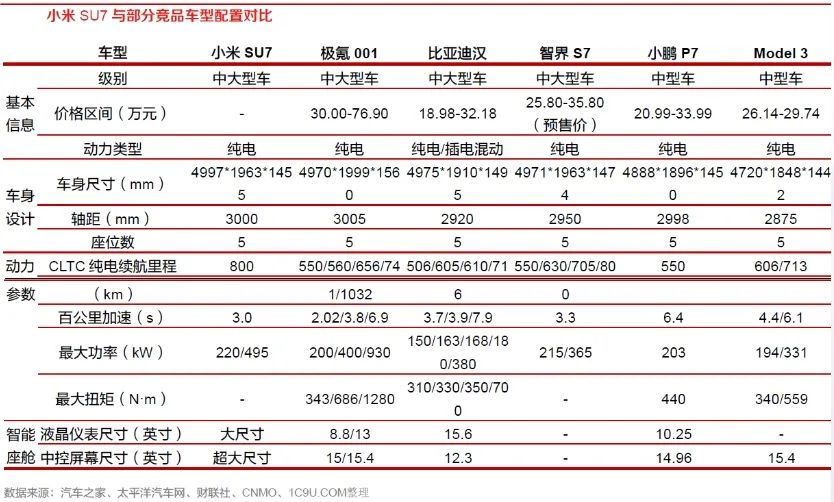

就像前文提到的,尽管市场空间广阔,但是在同等价位之中,小米的竞争对手并不少,主要对标车型除了Model 3和比亚迪汉之外,还有极氪001、智界 S7、小鹏P7,作为后进入行业者突围,小米汽车的核心优势在哪?

答案是生态和模式。

先来看生态。小米具备打造“人车家全生态”的能力,而目前大部分车企不具备这项能力。

这首先得益于小米庞大的用户群体,这不仅是小米汽车的潜在消费者,更是小米打造人车家全生态的基础。

根据小米官方微信公众号公布的数据,截至2023年底,全球MIUI(米柚,小米手机操作系统)月活跃用户达到6.41亿,拥有5件及以上连接至AIoT平台设备的用户数达到1450万,米家APP的月活跃用户达到8580万。

其次,离不开小米澎湃OS系统的支撑。

小米澎湃OS是一套完整的跨端系统,在未来将逐步替代MIUI。基于小米自研跨端互联框架 HyperConnect,小米澎湃OS既可以实现手机、电视、电脑等不同终端之间的无缝切换和数据同步,也可以实现手机与智能家居设备之间远程控制和语音交互,成功量产上车后,还可以实现手机与汽车之间的深度协同与互动。

想象一下,你上了车,不仅仅是在驾驶,还能通过智能系统控制家里的电器,甚至享受家庭影院般的娱乐体验,车似乎也变成了家的延伸。

再来看模式。品牌效应、销售渠道以及营销能力是小米的杀手锏。

小米汽车之所以能带来这么大的热度和争议,那是因为小米手机的高人气,“米粉”多,能够为汽车引流。

根据Canalys的数据,小米智能手机2023年市场份额达到13%,仅次于苹果和三星,居全球第三位。在全球范围内的品牌美誉度,同样也可以成为小米汽车未来打开国际市场和形成品牌知名度的基础。

渠道方面,小米汽车采用“1+N”模式,“1”代表小米汽车自建自营的交付中心,功能以交付为主,覆盖“销售、售后服务”业务,“N”代表代理销售、用户服务触点。

在主流汽车商圈,小米与百强汽车经销商集团或区域强商合作,建设汽车销服一体店,经营“代理销售+授权服务”,在核心商业广场(Mall),小米发挥既有的3C零售渠道优势,分批次在小米之家引入汽车业务。

并且,小米正在打破传统的4S店布局,让买车更像网购,网上下单后到4S店、直营店提车即可,更加符合年轻人的消费习惯。

至于营销能力,作为一家成名已久的科技品牌,小米的互联网营销简直不要玩得太溜。

不管是发布会前“致敬其他车企”,发布会后“答网友100问”,还是通过社交媒体及时披露重要信息、回应舆论关切,甚至开通工厂直播,不断制造和形成的热点话题同样也维持了产品热度。

一通操作下来,就算你完全不关注汽车行业,多少也会对小米汽车有所耳闻了。

还要解决哪些问题?

有庞大的市场规模,又有不同于传统车企和以往造车新势力的优势,是否代表小米汽车就可以高枕无忧了呢?

这还真不敢乱说,毕竟一个产品是否能成功,还需要经过市场实践和时间的检验。

强如特斯拉,最近几年在中国的口碑不也下滑得厉害,再加上好几年不推新车型,功能迭代太慢,品牌热度也没法持续。

在入局晚,错过最佳红利期,市场竞争激烈之外,小米汽车想“活下来”,还得经历几个难关。

首要的就是产能。小米汽车上市24小时大定88898台,而目前小米的二期工厂还在建设中,一期的年产能约为15万辆。以现在的产量来算,这将近9万台的订单中,有些用户要等超过6个月才能提车。

漫长的等待周期,显然会影响用户的购买意向,之前蔚来ET5、问界M7、小鹏G6、理想MEGA等品牌的多款产品都有过类似前车之鉴。

再加上,提前起步的很多整车厂已经度过了产能爬坡阶段,可以实现上市即交付,交付周期也能压缩到8周之内,两相对比,在同等价位下,消费者等待的耐心只会越来越少。

口碑也同样是一大挑战。小米品牌虽然在智能手机和智能家居领域有较高的知名度和市场份额,但在汽车领域,实打实是一个全新的玩家。

汽车行业与小米之前的业务领域有很大的不同,需要长时间的技术积累和品牌建设。小米虽然有着雄厚的资金实力和研发能力,但在短时间内要想在汽车技术的多个领域都达到行业领先水平,无疑是一项艰巨的任务。

虽然小米汽车的城市NOA在今年就可以全国开通,在智能驾驶逐渐成为汽车标配的趋势下,是强有力的一大竞争点,但是国内的驾驶路况是非常复杂的,再加上不同地区政策的推进程度不同,所以实际智驾驶能力是否处于第一梯队还有待测试。

等到这一阵子热度过去,久等的车拿到手的体验如果又和市面上大部分车大同小异,那要怎么维持住竞争力恐怕就是一个新的问题了。

不过相较于相较于大部分车企,小米汽车在生态和模式上的优势显而易见,小米的入局也确实让各家企业都警惕了起来,预计未来的行业不仅要卷价格、卷配置,还要卷生态。

而且如果把眼光放光放广一点,把小米当做一家国际化的造车企业,那么小米比绝大部分车企都拥有更好的出海基础。

看看上面提到的小米手机在全球的市场份额就知道,小米绝对是国际化最成功的中国手机厂商之一,不仅在全球拥有不错的知名度,全球化经验也比较丰富。

虽然国内新能源汽车渗透率已经较高,发展空间受限,但放眼海外,依旧是蓝海市场。美国、韩国的新能源汽车渗透率都不到10%,欧洲主要国家德法英的新能源渗透率在20%左右,留给国产新能源车企出海的空间依旧很大。

你认为呢?